Заплатите не са проблем на икономиката, а нейно решение: могат и трябва да растат

Ето защо от 2028 г. минималната работна заплата може да стане минимум 800 евро

В какафонията на политическите програми (тези програми имат мобилизиращ ефект, а не са отражение на научни анализи) няма яснота как да се осъществи не само данъчна реформа („богатите са ни безценни“), но и как да се вдигне минималната работна заплата (освен глупостта „да не се вдига заплатата на държавните служители“), което да даде отражение върху бъдещите пенсии, здравеопазване и образование.

Що се отнася до минималната работна заплата, за нея има поне няколко влакови композиции с научни изследвания, например за принципите на формирането (Card & Krueger, 2016) и изчислението ѝ в индустрията (Black, 2025), за принципите на формирането ѝ в страните от Европейския съюз – значи и за България (Ratti, Brameshuber, & Pietrogiovanni, 2024), приложението в Обединеното кралство (Hargreaves, 2019), практиката в САЩ (Pollin, Brenner, Luce, & Wicks-Lim, 2018), та даже и научно-фантастичен роман за чистачка в Бруклин на минимална заплата (Aaron, 2018).

Малко яснота по въпроса за реалностите в България и Европа.

1. Какъв е всъщност делът на работната заплата в БВП?

Брутният вътрешен продукт (БВП) е общ измерител. Но той има различни компоненти, ако се диференцира по различни методики.

1.1. Изчисления на дял на работната заплата в БВП по доходен метод по методологията на НСИ/Евростат (ESA 2010)

В този случай изчисленията са по следната методика:

За опростяване (и международни сравнения) обикновено се групират така: дял на труда = възнаграждения на наетите лица; дял на капитала = печалба + смесен доход.

На тази основа да видим тенденциите в България: дял на заплатите и дял печалбите (% от БВП).

Реалистични оценки на заплати и печалби (по НСИ / Евростат трендове)

* 2025 – прогноза на база текущи тенденции

Ето какво означава тази икономическа панорама: България има ниска „работна“ част от БВП – 47-50%. За сравнение в ЕС‑27 средно е 54–56%, като в Германия и Франция е около 57–60%.

Важно методологично уточнение. смесеният доход (самонаети, земеделци) съдържа и труд, и печалба, ако го „разполовим“, реалният дял на труда пада още и чистият трудов дял в България вероятно е между 43–45%

Двете кризи през 2020-2026 г. (Ковид-19 и висока инфлация) са нанесли още по-тежки поражения за доходите от труд, понеже заплатите реагират бавно, печалбите се индексират по‑бързо чрез повишените цени. По този начин се осъществява допълнително помпане на доход от труд към капитала. Това обяснява защо реалните заплати спадат, докато корпоративните резултати се запазват или растат.

Икономическата интерпретация на тези данни е следната: по‑голяма част от произведеното отива в печалби, не в труд, реалните доходи изостават от производителността, а вътрешното търсене е хронично слабо и дофинансирано от бюджета.

Ключовия извод е категоричен - в периода 2020–2025 г. в България се наблюдава структурно изместване на доход от труда към печалбата, което обяснява социалното напрежение въпреки растящия БВП.

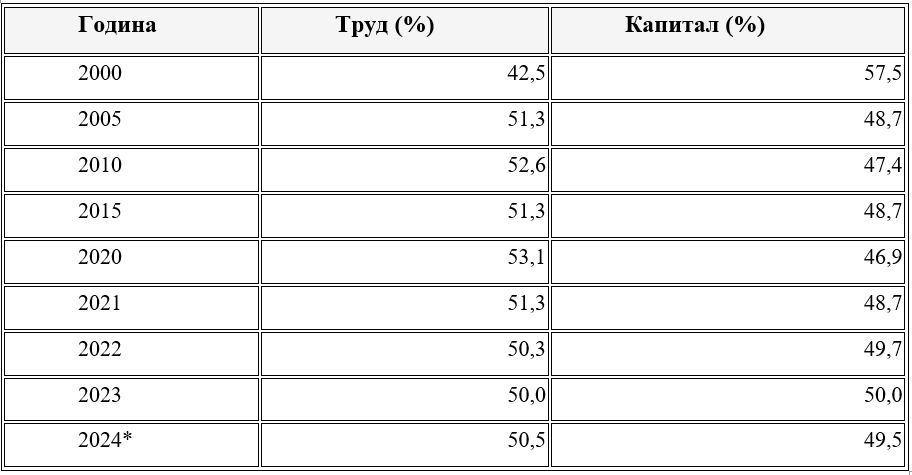

1.2. Дялове на труда и капитала в БВП според данните на UNECE за „Labour share of GDP“

Според данните, изчислени по методологията на Икономическата комисия на ООН за Европа (UNECE) за „Labour share of GDP“ (възнагражденията + социалната защита), тенденцията за България е (United Nations Economic Commission for Europe, 2026):

* 2024 – предварителни данни

Това е аналитичен индикатор, а не счетоводна категория. UNECE коригира смесения доход, като оценява каква част от него е еквивалент на заплата и я добавя към труда.

Следователно трудовият дял в България се колебае около 50 %, далеч под „европейския стандарт“ от 55–60 %.

Делът на труда в БВП по европейски държави (по последни данни от 2024 г.) определя на Унгария (46,1 %), България (50,5 %) и Румъния (по тренд 51–53 %) най-ниски дялове; Германия (61,0%) и Франция (60,5–63 %) са в средния европейски диапазон (60+ %), а най-висок дял на труда имат Швейцария (70,6%), Белгия (63,9%), Исландия (63,2%), Латвия (62,1%), Нидерландия (62,1%).

Абстрактно да изчислим какво ръст на заплатите е нужен за България, за да се достигне средният европейски стандарт от 55 %?

Използваме уравнението:

където, текущ трудов дял.

Решение:

Тоест – ръст на трудовите доходи с 5 процентни пункта над текущия дял, което съответства за минималната заплата с увеличение от около 620 евро на 651 евро и за средната заплата от 1 369 евро на 1 438 евро. Това изисква жизнеспособен ръст между 10 и 15 % от текущите равнища, в зависимост от инфлацията и натиска върху печалбата.

Разбира се, необходимо е да изчислим и как влияе данъчната система върху чистите доходи от труд.

1.3. Как данъчната система влияе на дела на труда?

За целта е необходимо да изчислим т.нар. „данъчен клин“, който се дефинира като делът от общия разход за труд, който не достига до работника като нетна заплата, а се изземва под формата на данъци и социални осигуровки.

Формална дефиниция (стандарт на OECD / ЕС) и начин на изчисляване на този показател е по следната формула:

В тази формула общият разход за труд (в знаменателя) е равен на брутната заплата + осигуровките за сметка на работодателя.

Данъчният клин показва „колко се губи по пътя“ между работодателя и работника, като измерва колко струва работникът на фирмата и колко реално получава той „в джоба“ си. „Данъчният клин“ включва подоходния данък, както и социални и здравни осигуровки (и на работника, и на работодателя). Той обаче не включва ДДС, акцизи, корпоративен данък и местни такси.

Той е ключов показател, понеже измерва икономическите ефекти за труда. Висок данъчен клин означава по‑ниски нетни заплати, по‑скъп формален труд и стимул за сива икономика, нисък данъчен клин осигурява по‑висока заетост и по‑висок дял на труда в БВП.

България има относително нисък номинален данък (10%) и социални осигуровки (общо около 33 %: 18–19% за работодател + 13,8% за работник), но висок ефективен данъчен клин при ниски доходи, заради липса на необлагаем минимум и плоски осигуровки. Данъчния клин от около 43 % е от типа „широк“, който свива чистия доход, ограничава ръста на доходите на трудещите се и отблъсква вноса на качествена работна сила.

Обратно, данъците върху капитала са ниски - корпоративен данък от 10 %, без дивидентен данък при износ на печалба. Ниските данъчни ставки поддържат висок дял на капитала в БВП.

Следователно, без значително коригиране на данъчния клин (особено на социалните осигуровки) – дори при 10–15 % ръст на заплатите делът на труда няма да достигне 55 %. Без промяна в данъците върху печалбата, логичното е делът на капитала ще остава висок, независимо от номиналния ръст на заплатите.

2. Какви данъчни реформи са необходими, за да се нормализира (европеизира, евроатлантизира) делът на работната заплата в БВП?

Може да се формулират икономически последователна реформа на данъчната система, която пренасочва по-голям дял от БВП към труда, без да разрушава инвестиционният климат.

2.1. Предложенията на международните институции и левият център на политиците за данъчна реформа при силна позиция на капитала

По‑долу давам професионалната рамка, каквато се използва от ОИСР, МВФ и в реални европейски реформи.

Основният проблем в България, според тези институции е структурен:

1. Данъчният клин върху труда е висок отдолу. Т.е. при ниска заплата се прилага висока относителна тежест, социалните осигуровки са регресивни по ефект. Плоският данък не компенсира това статично положение. От тази гледна точка, ръстът на заплатите е скъп за работодателя, но със слаб ефект за работника.

2. Капиталът е леко и равномерно обложен. Ето фактите: 10% е корпоративният данък, 5% - данък дивидент (уникално в света!), почти няма данъци върху икономическата рента, монополните печалби и пасивния доход.

3. Резултатът е че БВП расте, но разпределението се изкривява.

Целта на препоръчваната реформа е повишаване на дела на труда в БВП от ~ 47–50% към ≥55% чрез няколко мерки: нарастване на нетния доход от труд, намаляване на данъчния и осигурителния клин върху ниските и средните заплати, по-справедливо (по-високо!) облагане на икономическата рента и свръхпечалбите.

Подчертавам, че става дума за данъчна реформа при силна позиция на капитала и слаба позиция на труда, при която не се прогнозира ускорено – над икономическия растеж – нарастване на минималната работна заплата. При такава ситуация левият център на политиците, като и част от синдикатите, не могат да си представят друг начин за повишаване на минималните трудови доходи, освен намаляване или избягване на данъчно облагане на минималната работна заплата (МРЗ). Това не е чудно, особено когато десницата (включително десният център) в България е с най-силни позиции.

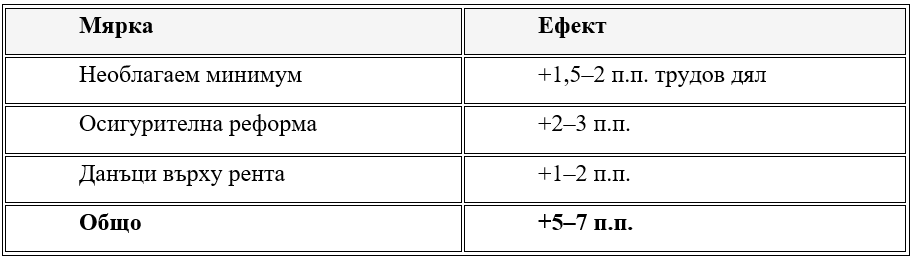

Да анализираме един такъв сценарий на цялостна реформа на подоходното облагане с въвеждане на необлагаем минимум, равен на минималната работна заплата (МРЗ) и леко прогресивно облагане на по-високите доходи. Очакваните ефекти ще са няколко: нарастване на нетния доход с 8–10%, намаляване на работещите бедни и нарастване на насърченията за формална заетост.

1. Такава стъпка директно увеличава дела на труда в БВП. Например, при облагане с 0% до МРЗ, 10% над МРЗ до два пъти средната РЗ и 15–18% над това. В ЕС това не се смята за „високо облагане“, а за стандарт.

2. Намаляване на осигуровките за ниски доходи. Например, до 5 процентни пункта при доход до 1,5× МРЗ. Дофинансирането на осигурителните фондове може да се компенсира чрез по-висок таван (или никакъв), както и чрез бюджетни приходи от рента. Това прави ръста на заплатите по-евтин, увеличава чистия доход и същевременно намалява сивия сектор. Да припомним, че България е изключение в ЕС с нисък таван!

3. Пренасочване на данъчното бреме към рентата и данък върху свръхпечалбите (секторен, временен) в енергетика, финанси, монополни пазари. Това са практики, които се използват успешно в почти всички европейски страни – Германия, Италия, Испания. Тези приходи директно финансират облекчения за труда.

4. По-високо облагане на дивиденти и пасивен доход - от 5% до 8–10% и изравняване с данъка върху труда. Това ще коригира асиметрията, която сега е несправедлива: трудът не трябва да е по-обложен от капитала

5. Данъци върху богатството (без удряне доходите на средната класа). Например, чрез реален имотен данък върху второ и трето жилище, луксозни имоти. България има едни от най-ниските имотни данъци в ЕС.

Да измерим хипотетичния количествен ефект от подобна цялостна данъчна реформа:

Тези мерки са достатъчни за достигане 55% дял на труда, което е целта на задачата

Такава данъчна реформа не е „лява утопия“, както се опитват да я представят икономически некомпетентните, корумпираните лица в държавните институции и представителите на капитала, особено на едрия капитал. В момента такава данъчна система – с близки показатели, се прилага в Германия, Франция, Полша и други европейски страни, тя не вдига данъците масово, стимулира вътрешното търсене, намалява емиграцията и увеличава събираемостта.

Синтез в едно изречение: за да се върне делът на труда към 55% от БВП, България трябва да намали данъчния клин върху ниските доходи и да премести част от тежестта към икономическата рента и пасивния капитал, а не просто „да увеличава заплатите“.

Но това не е единственият начин за данъчна реформа, да разгледаме втори сценарий.

2.2. Данъчна реформа при „чисти трудови доходи“ и индексация на МРЗ с инфлацията

Ако не се премахне данъчното облагане на минималната работна заплата, а тя се увеличава чрез (1) прехвърляне на целия осигурителен доход от работодателя към работника и (2) МРЗ се индексира с индекса на инфлацията, то е интересно какъв ще е размерът на МРЗ през 2027 г. и 2028 г.

Ще подходя строго икономически, с ясни допускания, за да се вижда логиката:

1. Текуща МРЗ (2026 г) - 620,20 евро.

2. Осигуровки за сметка на работодателя - около 18,9% (пенсия, общо заболяване и майчинство, безработица, трудова злополука – стандартно).

3. Цялата осигурителна тежест на работодателя се прехвърля в брутната заплата и общият разход за работодателя не се променя.

4. Данъчното облагане НЕ се премахва.

5. Индексация само с инфлацията.

6. Инфлация: приемаме 4,1% годишно за 2026 г. и 2027 г.

Стъпка 1: Прехвърляне на осигуровките. Сега (2026) брутната МРЗ е 620,20 евро. Осигуровките от работодател (18,9%): 117,22 евро. Следователно, общият разход за работодателя е: 737,42 евро. След реформата целият този разход става брутна МРЗ от 737,42 евро. Това е механично увеличение с +18,9%, без отчитане на индекса на инфлация.

Стъпка 2: Индексация с инфлацията. При допускане на инфлация през годината, такава, каквато я дава НСИ от 4,1%, то през 2027 г. МРЗ трябва са стане поне 767,65 евро, а през 2028 г. – поне 800 евро.

Ключовият извод е че само чрез прехвърляне на осигурителната тежест плюс инфлационна индексация, без премахване на данъците, МРЗ логично се движи към 800 евро до 2028 г., но нетната МРЗ ще остане ниска – 563 евро (сега е към 500 евро).

Каква икономическа интерпретация се получава при такава ситуация?

1. За работника това означава значително по-висок брутен и нетен доход, по-висока база за пенсия (!) и защита от инфлация.

2. За работодателя означава нулев допълнителен разход и по-прозрачно остойностяване на труда.

3. За българската икономика означава рязко увеличение на дела на труда в БВП, по-силно вътрешно търсене и по-малък стимул за сив сектор.

4. За държавния бюджет също ще има положителни ефекти както поради по-високата данъчна база, така и заради по-висока брутна заплата, повече ДДФЛ и ДДС от потребление, по-високи осигурителни приходи (всички осигуровки се изчисляват върху по-висока база), намаляване на сивия сектор, по-прозрачен трудов разход, и при по-висока нетна заплата - по-малко укриване. Нетният ефект за бюджета ще е леко положителен или неутрален (0 до +0,5% от БВП).

5. За НОИ също ще има положителни ефекти както при по-високата осигурителна основа, така и за по-високи бъдещи пенсии (по-добра адекватност). НОИ ще печели структурно, без нови задължения.

Важно уточнение: тази реформа не намалява осигурителните приходи, не изисква бюджетна субсидия, просто прави труда по-прозрачен и по-справедливо остойностен.

Да докажем че подобна данъчна система не е теоретична илюзия, а реална практика при сравнение с аналогични модели в ЕС:

1. В Германия няма „осигуровки за сметка на работодателя“ в класическия смисъл, като общият трудов разход на работодателя е приблизително равен на брутната заплата, при което работникът ясно вижда пълната цена на труда си.

2. Във Франция са налице исторически високи работодателски осигуровки, но през последните 15 години се наблюдава системното им прехвърляне към бюджета с данъчни облекчения за ниски заплати. Движението е в същата посока, но по-сложно.

3. Нидерландия притежава нисък данъчен клин при МРЗ, като част от социалните разходи се финансират от общи данъци. В тази ситуация се осигурява висок нетен доход при ниски заплати.

4. В Полша значителна част от осигуровките са „видими“ за работника, като през последните години се наблюдава намаляване на клина отдолу. По този начин се увеличава делът на труда без шокове.

Следователно, при модел не е „екзотичен“. Той приближава България към северно‑ и западноевропейската практика.

Summa Summorum. Идеята че „няма да се пипат данъците“ е циментиране на статуквото и на властта на капитала над труда. Тя е ярка проява на нихилистична, непатриотична и непросветена политика. Както бе доказано, съществуват алтернативи, които могат съществено да променят катастрофиралата данъчна и фискална система. Изискват се само две неща: (1) сериозни икономически знания и (2) желание и възможност за промяна в „прогресивна“ за обществото и икономиката посока.

Библиография

Aaron, R. (2018). Minimum Wage Magic. Detroit Free Zone.

Black, C. (2025). Sweated industry and the minimum wage. Project Gutenberg.

Card, D. E., & Krueger, A. B. (2016). Myth and measurement : the new economics of the minimum wage. Princeton University Press.

Hargreaves, R. (2019). The Development of Minimum Wage Legislation in the United Kingdom. Austin Macauley Publishers.

Pollin, R., Brenner, M., Luce, S., & Wicks-Lim, J. (2018). A Measure of Fairness: The Economics of Living Wages and Minimum Wages in the United States. Cornell University Press.

Ratti, L., Brameshuber, E., & Pietrogiovanni, V. (2024). The EU Directive on Adequate Minimum Wages. Bloomsbury UK.

United Nations Economic Commission for Europe. (2026, 04 28). Labour share of GDP, comprising wages and social protection transfers, %. Retrieved from United Nations Economic Commission for Europe: https://w3.unece.org/SDG/en/Indicator?id=30

Музикална пауза: She Works Hard For The Money