Продънената българска кофа. И ще продължи да тече. Втора част: "България: там, от където е текло, ще продължи да тече, но още повече".

Няма полезна алтернатива поне до 2030 г., а само варианти на гъвкави политики.

В първата част разгледах течащата кофа на Артър Оукън и класическият индекс на нищетата за България.

Но от времената, когато за пръв път започва да се изчислява този индекс на нищетата, на затъването на икономиките, нови опасности и заплахи се появиха на хоризонта.

Разширеният “индекс на нищетата” за България разкрива продънената кофа

Изчислението на “индекс на нищетата” (misery index) представлява сбор от равнището на безработица и инфлацията. Сами по себе си, тези два показатели са важни за оценка на моментното състояние на видимите проблеми.

И понеже голяма част от политиците гледат в рамките на 1 до 4 или 5 години, те често се стремят да решат тези моментни проблеми, като прибягват до най-простото средство: печатане на повече пари (ако им е разрешено) или поемането на дългове към бъдещето, за да намалят и безработицата, и обезценката на доходите и спестяванията. Тези две възможности не са били разпознаваеми във времената на Оукън, но са лесно различими от началото на новия век - почти навсякъде в света.

“Затъването в бъдещето”, което се осъществява към момента, се реализира чрез непрекъснатото увеличаване на държавния дълг (частните дългове също са проблем, но те обикновено се изплащат поради по-консервативната политика на банките). Затова, като добавим прираста на държавния дълг, получаваме по-точен показател, който измерва не само текущия икономически стрес (безработица + инфлация), но и бъдещото бреме върху икономиката (натрупването на нов дълг).

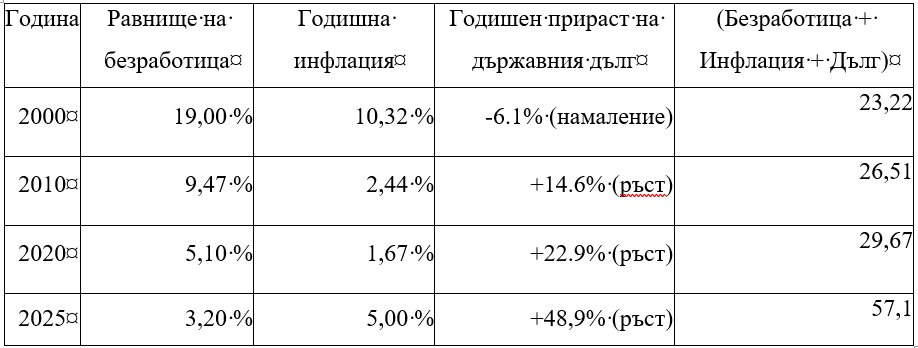

Според официални данни, публикувани от Българската телеграфна агенция и потвърдени от Министерството на финансите, общият държавен дълг на България към 31 декември 2025 г. възлиза на 31,428 милиарда евро (или приблизително 61,45 милиарда лева при фиксиран валутен курс). През 2024 г. е бил 21,1 млрд. евро. С други думи, прирастът на дълга през 2025 г. спрямо 2024 г. е в размер на 48,9.

Какво показва този разширен индекс за България? Добавянето на прираста на държавния дълг променя драстично картината:

2000 г. (23,22). Въпреки ужасяващо високата безработица от 19%, разширеният индекс е по-нисък от базовия (29,32). Защо? Защото България намалява дълга си (-6,1%) в този период. Това означава, че фискалната политика е била консервативна, въпреки тежката социална криза.

2010 г. (26,51). Тук вече виждаме разлика. Базовият индекс беше около 12, но разширеният скача на 26,51. Причината: след световната финансова криза държавата започва да задлъжнява, за да стимулира икономиката. Прирастът на дълга (+14,6%) става по-голям проблем от самата безработица.

2020 г. (29,67). Начало на Ковид кризата. Базовият индекс беше рекордно нисък (6,77), защото безработицата и инфлацията бяха ниски. Но разширеният индекс е 29,67! Това отразява огромния фискален отговор на пандемията – държавата тегли масивни заеми, за да подпомогне бизнеса и запази работните места (+22,9% ръст на дълга). Индексът “казва”: “Сега не ви е зле, но плащате с бъдещето си.”

2025 г. (57,1). Тук икономическият стрес е експлозивен. Комбинацията от висока инфлация (5,00%), ниска безработица (3,20%) и огромен ръст на дълга (+48,9%) води до най-високия разширен индекс в този сравнителен анализ. Увеличението на външния дълг само за една година е огромно!

Разширеният индекс измерва цялостното бреме – текущо + бъдещо:

2000: “Нямам работа, но държавата не тегли нови заеми”.

2010: “Един от семейството вече има работа, това е добре, но държавата тегли дългове, които децата ще връщат”.

2020: “Имам работа, но децата ни ще плащат този гигантски дълг”.

2025: “Имам работа, всичко е скъпо И държавата тегли безобразно много нови заеми, горките ни деца и внуци”.

Разширеният индекс разкрива детайлите на продънената българска икономическа кофа.

Кой индекс е най-точен? Всеки измерва различен аспект:

Класическият индекс измерва текущия социален стрес – “Имам ли работа и мога ли да си позволя живота днес?”

Разширеният индекс (с дълга) измерва и фискалната тежест върху бъдещето – “Какво оставяме на децата си?”

Но понеже удобната в момента дългова политика - “Поемаме ние заеми днес, които ще плащат други в бъдеще - те да му мислят!” - не е само български патент, да направим сравнения с други “еталонни” страни от Европейския съюз.

Ето изчислението на “разширения индекс на нищетата” (с прираст на държавния дълг) за четирите търсени държави през 2025 г. За да бъдат резултатите максимално коректни и съпоставими с предходните изчисления за България, използвам формулата:

Разширен индекс = Равнище на безработица (%) + Годишна инфлация (%) + Годишен прираст на държавния дълг (%).

Сравнението е с три страни: Франция (известна с огромното си дългово бреме), Гърция (известна с най-големия дълг спрямо БВП) и Румъния (известна с най-голямата годишна инфлация). Опитът да се използват данни за други страни, например за Германия, се оказа неуспешен поради по-късните статистически отчети. Данните са от 2025 г. (което значи - предварителни) и са закръглени. Бележки и пояснения към данните:

Румъния (Индекс около 61,4). Страната е с най-висок индекс в този сравнителен анализ. Причините са висока инфлация (близо 10,0 %, движена от фискални мерки) и експлозивен ръст на дълга (+48,5 % за година), който за първи път надхвърля 60 % от БВП. Безработицата е ниска, но икономиката е в техническа рецесия. Високият индекс при Румъния сигнализира за остър икономически стрес: високата инфлация “изяжда” доходите, а експлозивният ръст на дълга прехвърля огромна тежест върху следващите години

Гърция (Индекс около 7,1). Това е най-ниският индекс в групата от три държави, което отразява обратната тенденция спрямо Румъния. Гърция отбелязва спад на държавния дълг (от рекордни нива), бюджетен излишък и спад на безработицата до най-ниско ниво от 2008 г. Инфлацията е над средната за еврозоната, но значително по-ниска от румънската. Ниският индекс при Гърция е изненадващ с оглед на дълговата ѝ история, но показва ефекта от дългогодишни фискални усилия и бюджетна дисциплина

Франция (Индекс около 14,6). Индексът се покачва основно заради растящия държавен дълг (до 115,6 % от БВП) и увеличение на безработицата до 7,9 % (най-високо от 2021 г.). Инфлацията е много ниска (0,9 %), което смекчава индекса, но отразява слаба икономическа активност. Франция се намира в средата, но с ясна тенденция към влошаване заради растящия дълг и липсата на растеж.

При сравнение с разширения индекс на България, който е 57,1, се оказва че страната ни стои най-близо до Румъния, която е “шампион” с 61,4, което поставя държавите пред трудни решения, ако не желаят икономически катастрофи. Въпреки икономическата “хрема”, която тревожи Франция, тя очевидно има потенциал да удържа на натиска на проблемите, но с тенденция на влошаване, необходим е антибиотик. Гърция прилича на страна, която си е написала домашното и провежда строга консервативна политика, за да омекотява дълговата си тежест, като същевременно контролира инфлацията и донякъде безработицата.

Все пак, и четирите страни - Румъния, България, Франция и Гърция, изглеждат в недобро икономическо “здраве” и се нуждаят от нови политики, които да водят към заветните: 0,0 % (или максимум 3%) безработица, 0,0 % (или максимум до 2 %) инфлация и 0,0 % (или максимум до 3 %) прираст на държавния дълг.

Но като членки на Европейския съюз, който е формиран като съюз на национални държави (съюз от национални държави е оксиморон по дефиниция), то и самият Европейски съюз се нуждае от нова икономическа политика и по-висока степен на координация на националните икономики.

Целите (0-3% безработица, 0-2% инфлация, 0-3% прираст на дълга), са амбициозни и изискват политики, които едновременно да лекуват “болните” и да укрепват “здравите” части на ЕС. Данните от последните седмици показват, че в Брюксел и европейските столици тече именно такъв дебат.

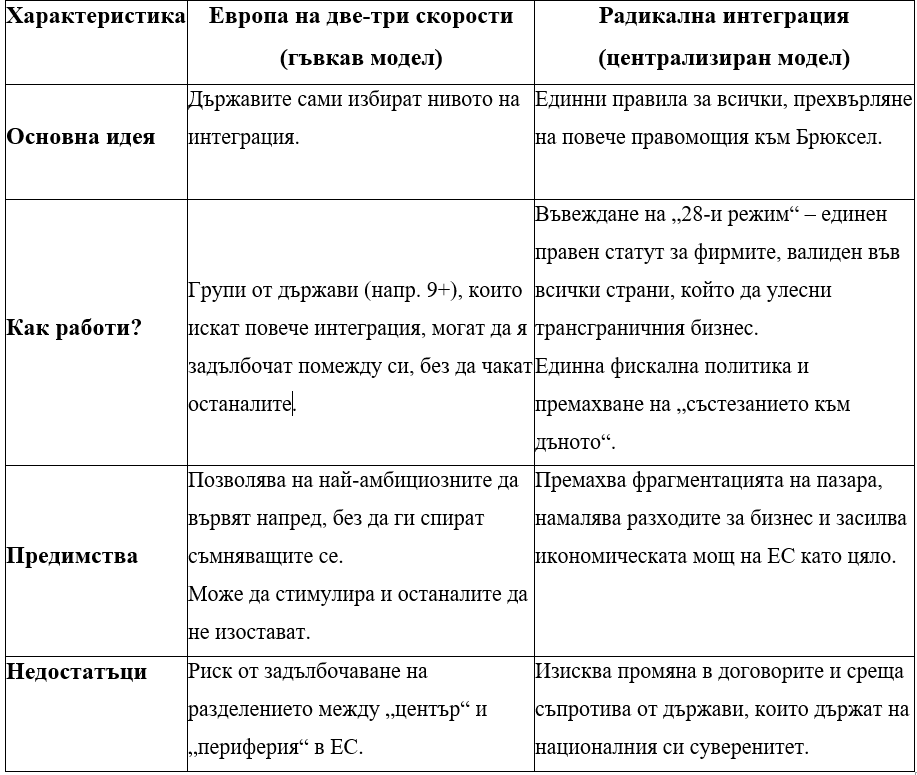

Три визии за икономическото бъдеще на Европа: централизация или/и гъвкавост?

Актуалните решения и насоки на Еврогрупата, ЕЦБ и Европейската комисия очертават няколко ясни приоритети, които пряко кореспондират с националните цели:

1. Съживяване на растежа и заетостта (към 0-3 % безработица)

“Една Европа, един пазар”. Лидерите на ЕС одобриха мащабна реформа на единния пазар, известна като “One Europe, One Market”. Целта е радикално премахване на оставащите бариери пред търговията, което трябва да улесни бизнеса, да създаде допълнителни работни места и да повиши конкурентоспособността.

Съюз за спестявания и инвестиции. Еврогрупата работи за задълбочаване и интегриране на капиталовите пазари. Идеята е да се мобилизират частни спестявания за инвестиции в иновации, научни изследвания и разрастване на европейския бизнес, което ще генерира нова заетост.

Опростяване на регулациите. Нож с две острието, все пак. Комисията подготвя законодателство за намаляване на бюрокрацията за бизнеса, включително в сферата на прякото данъчно облагане, което трябва да улесни фирмите и да стимулира наемането на нови служители.

2. Осигуряване на ценова стабилност (към 0-2% инфлация)

Целева политика на ЕЦБ към ниска инфлация. Европейската централна банка е категорична, че основната ѝ цел е стабилизиране на инфлацията на средносрочното ниво от 2 % - въпреки “мераците” на редица политици чрез по-висока инфлация да пълнят бюджетите. Тази консервативна ценова политика ще създава предвидима среда за бизнеса и домакинствата и предпазва спестяванията.

Справяне с високите енергийни цени. Високите енергийни цени са ключов двигател на инфлацията и основна спирачка на икономическото развитие, особено след “диверсификацията” на веригите на доставки от Русия към САЩ. ЕС търси начини за намаляването им чрез диверсификация на доставките и инвестиции в собствен капацитет, което да има пряк ефект върху индекса на нищетата. Засега изпълнението на тази задача търпи най-остра критика.

3. Управление на държавния дълг (към 0-3% прираст)

Нови фискални правила. ЕС реформира правилата си за дълга, като дава повече гъвкавост на държавите да намаляват задълженията си постепенно, но в замяна на това изисква инвестиции и реформи. Това е опит да се балансира фискалната дисциплина с нуждата от растеж. Все пак, в това отношение ЕК е твърде “мека”.

Координация на дълга. Налице са опити за по-тясна координация при издаването на дълг. Някои държави (особено най-затъналите) дори обсъждат възможността за общ “euro safe asset”, който да намали натиска върху националните бюджети.

Тук достигаме до най-интересната част – политическите последици от търсенето на нов икономически модел. В момента в ЕС се очертават две конкурентни визии, които ще определят как точно ще се прилагат тези политики.

Как се връзва това с нашия анализ? Към момента:

България и Румъния са изправени пред предизвикателството на експлозивен ръст на дълга и висока инфлация. За тях ключов би бил достъпът до евтино финансиране и технологичният трансфер, който би могъл да дойде от по-задълбочена интеграция в енергийния и дигиталния пазар на ЕС.

Гърция, която вече намалява дълга си, е пример, че политиките на строги икономии и реформи (колкото и болезнени да бяха) дават резултат във фискален план. За нея следващата стъпка е да привлече инвестиции за растеж.

Франция е в сърцето на дебата за централизация. Тя е сред двигателите на идеята за “28-и режим” и по-силен централизиран контрол, тъй като това би улеснило нейните големи компании.

Вижда се, че ЕС не просто чака, а активно разработва инструменти (данъчно опростяване, нови фискални правила, реформи на пазара), които са насочени именно към трите компонента на “разширения индекс на нищетата”. Въпросът е дали тези политики ще бъдат приложени достатъчно бързо и коя от двете визии (гъвкавата или централизираната) ще надделее, за да се справи с икономическия стрес в държави като България и Румъния.

Личната ми прогноза е: “Третият път” - и по-висока степен на централизация (като координация, не като диктатура), и по-висока степен на оперативна гъвкавост (не като защита на “суверенитет”, а използване на вътрешни възможности). Човек стои на два крака, ЕС се придвижва едновременно и с централизирани, и с децентрализирани решения.

Без да влизам в предизборната реторика, констатацията ми е: засега е пълна неадекватността на “утвърдената” и обогатената “политическа класа”, чиято политика е накланяне едновременно към Брюксел (“Винаги верни на сегашното ръководство”) и към Вашингтон (“С охота ще купуваме скъпи неща повече от вас, за да успеете с MAGA”). А това не е политика!

Което на практика означава, че там, от където е текло, ще продължи да тече, но още повече.